Της Yalman Onaran στο bloomberg

Πριν από δέκα χρόνια αυτή την εβδομάδα, η Lehman Brothers Holdings Inc. κατέρρευσε, πυροδοτώντας τη χειρότερη οικονομική κρίση σε σχεδόν έναν αιώνα, ένα σεισμικό γεγονός που εξακολουθεί να αντηχεί και σήμερα.

Η τέταρτη μεγαλύτερη αμερικανική τράπεζα επενδύσεων, η Lehman κήρυξε πτώχευση στις 15 Σεπτεμβρίου 2008. Τα αποθέματα υποχώρησαν και οι αγορές πιστώσεων πάγωσαν. Οι επενδυτές, χωρίς να γνωρίζουν πόσο διασυνδεδεμένοι είναι οι μεγαλύτεροι οικονομικοί παράγοντες, φοβούνταν ότι ολόκληρο το παγκόσμιο χρηματοπιστωτικό σύστημα θα μπορούσε να καταρρεύσει.

Μια δεκαετία αργότερα, με εμφανή σημάδια για νέες φούσκες σε περιουσιακά στοιχεία, ένα μεγάλο ερώτημα είναι εάν τα μέτρα που λήφθηκαν μετά την κρίση έκαναν το σύστημα αρκετά ισχυρό ώστε να αντέξει το επόμενο σοκ.

Ενώ οι τράπεζες είναι ασφαλέστερες σε πολλές περιπτώσεις από ό, τι πριν την κρίση, οι οικονομικές και πολιτικές επιπτώσεις εξακολουθούν να είναι αισθητές. Η μόχλευση έχει μετατοπιστεί από τους καταναλωτές στις εταιρείες και ορισμένοι κίνδυνοι έχουν μεταφερθεί από τους παραδοσιακούς δανειστές σε σκιώδεις τράπεζες. Οι σχέσεις μεταξύ σκιώδους και κυρίαρχης τράπεζας εξακολουθούν να υφίστανται, ενώ η διάσωση των φορολογουμένων, είναι ακόμη δυνατή αν και λιγότερο πιθανή.

Οι Τράπεζες είναι πιο ασφαλείς

Η σημαντικότερη αλλαγή για τις τράπεζες ήταν η απότομη αύξηση των κεφαλαιακών απαιτήσεων και αυτού που χαρακτηρίζεται ως αποθεματικό έναντι των ζημιών. Η Lehman και οι άλλες μεγάλες τράπεζες είχαν τόσο λίγα από αυτά το 2007 – περίπου 2 δολάρια για κάθε 100 δολάρια των περιουσιακών στοιχείων – που δεν χρειάστηκαν πολλές απώλειες για να σβήσει αυτό το μαξιλάρι. Αυτό σήμαινε ότι η αξία των περιουσιακών στοιχείων έπρεπε να μειωθεί μόλις κατά 2% για να εξαλειφθούν τα ίδια κεφάλαια. Τώρα, με σχεδόν 7 δολάρια για κάθε 100 δολάρια, οι τράπεζες έχουν μεγαλύτερο αποθεματικό για να αντιμετωπίσουν τις απρόβλεπτες απώλειες στην επόμενη κρίση.

Οι τράπεζες έχουν συρρικνωθεί

Οι κανονισμοί έχουν περιορίσει την ανάπτυξη των μεγαλύτερων τραπεζών. Παρά την απορρόφηση αδύναμων αντιπάλων στο πικ της κρίσης, ακόμη και η JPMorgan και η Bank of America είναι μικρότερες σε σχέση με το 2007. Ορισμένοι ευρωπαϊκοί γίγαντες όπως η Royal Bank of Scotland και η ING Groep NV, οι οποίοι και οι δύο διαχειρίζονται από τις κυβερνήσεις τους, έχουν λιγότερο από το ένα τρίτο της προ κρίσης αξίας τους, όταν αυτή μετριέται σε σχέση με το εθνικό ΑΕΠ. Εξαίρεση αποτελεί η Κίνα, που σήμερα φιλοξενεί πέντε από τις 10 μεγαλύτερες τράπεζες παγκοσμίως σε περιουσιακά στοιχεία. Αυτές οι πέντε είχαν περιουσιακά στοιχεία κατά το πρώτο τρίμηνο του 2018 που αντιστοιχούν στο 131% του ετήσιου ΑΕγχΠ της Κίνας, από 114% το 2007.

Οι μεγαλύτερες εταιρείες αναγκάστηκαν να απλοποιήσουν τις νομικές δομές τους. Ο Αμερικανός δανειστής με τις περισσότερες επιχειρηματικές μονάδες έκοψε τον αριθμό στη μέση κατά την τελευταία δεκαετία, σύμφωνα με μελέτη της Fed το Μάιο. Τα μεγαλύτερα ιδρύματα έχουν επίσης απαιτήσει ότι τα μετρητά πρέπει να σταθμεύουν σε επιχειρησιακές οντότητες αντί σε μια εταιρεία χαρτοφυλακίου. Κατά τη διάρκεια της πρώτης εβδομάδας πτώχευσης της Lehman, οι πιστωτές στην Ευρώπη διαπιστώσουν ότι όλα τα μετρητά από όλες τις θυγατρικές εταιρείες συνήθως έφταναν στη μητρική της Νέας Υόρκης στο τέλος κάθε ημέρας.

Η χρηματοδότηση είναι πιο σταθερή. Το ήμισυ της βραχυπρόθεσμης χρηματοδότησης που προέκυπτε από συμφωνίες επαναγοράς διάρκειας μίας ημέρας και από άλλες πηγές έχει αντικατασταθεί από καταθέσεις, επειδή υποστηρίζονται από ασφάλιση. Η Goldman Sachs, η οποία δεν είχε σχεδόν καθόλου καταθέσεις πριν από την κρίση, βασίζεται τώρα σε αυτές για το 16% της χρηματοδότησής της και επιδιώκει να επεκτείνει ακόμη περισσότερο το franchise λιανικής τραπεζικής. Η Deutsche Bank AG, η μεγαλύτερη επενδυτική τράπεζα της Ευρώπης, προσπαθεί να γίνει περισσότερο καταναλωτικός δανειστής στη Γερμανία.

Οι δείκτες του ενεργητικού προς το ΑΕΠ των 10 μεγαλύτερων τραπεζών προ της κρίσης έχουν συρρικνωθεί την τελευταία δεκαετία.

Αυτό σημαίνει ότι οι μεγάλες τράπεζες έχουν απομακρυνθεί εν μέρει από την εμπορία επικίνδυνων δομημένων προϊόντων που λίγοι άνθρωποι μπορούν να καταλάβουν και έχουν στραφεί περισσότερο σε απλές τραπεζικές λειτουργίες, όπως ο δανεισμός σε εταιρείες και καταναλωτές. Η σχετική μετατόπιση μείωσε το μερίδιο των εσόδων από τις αγορές κεφαλαίων στις περισσότερες από τις μεγαλύτερες εταιρείες. Το καθεστώς κεφαλαίου μετά την κρίση και άλλοι κανονισμοί, όπως ο κανόνας Volcker, βασική διάταξη του νόμου Dodd-Frank του 2010, συνέβαλαν σε αυτή τη μετατόπιση, αποθαρρύνοντας τις επικίνδυνες συναλλαγές.

Το “νέο κανονικό”

Η Fed ήταν η πρώτη κεντρική τράπεζα που μείωσε τα επιτόκια σχεδόν στο μηδέν στα τέλη του 2008 για να σταματήσει την ελεύθερη πτώση των τιμών των περιουσιακών στοιχείων. Η Ευρωπαϊκή Κεντρική Τράπεζα και η Τράπεζα της Αγγλίας ακολούθησαν το παράδειγμα στις αρχές του 2009, αν και για την ΕΚΤ χρειάστηκε να περάσουν άλλα πέντε χρόνια για να φθάσει στο μηδέν, με την Ελλάδα να αναδιαρθρώσει το χρέος της και αρκετές άλλες κυβερνήσεις να στρέφονται για οικονομική βοήθεια στις Βρυξέλλες.

Οι κεντρικές τράπεζες αγόρασαν περίπου 10 τρισεκατομμύρια δολάρια ομολόγων για να βοηθήσουν τις τιμές των περιουσιακών στοιχείων, μια πρακτική που είναι πλέον γνωστή ως ποσοτική χαλάρωση ή QE. Τα επιτόκια των αγορών περιουσιακών στοιχείων συνέβαλαν στην προώθηση των αποδόσεων σε πολλά κρατικά ομόλογα σε αρνητικό έδαφος. Αυτό σημαίνει ότι οι δανειστές πληρώνουν τις κυβερνήσεις για να κρατήσουν το χρέος τους, αντί να απαιτούν τόκους. Αυτή η στρεβλωμένη δυναμική του χρέους είναι μέρος του “νέου κανονικού”.

“Όταν θέσετε μια ισορροπία στο μηδενικό ποσοστό ενδιαφέροντος γύρω από ένα μεγάλο ισολογισμό, είναι πολύ δύσκολο να το αλλάξετε αυτό”, δήλωσε ο Thomas Hoenig, πρώην μέλος της ομάδας λήψης αποφάσεων νομισματικής πολιτικής της Fed. “Οι ισολογισμοί θα παραμείνουν μεγάλοι για μεγάλο χρονικό διάστημα. Οι υπεύθυνοι χάραξης πολιτικής θέλουν να εξαλείψουν τις ανισορροπίες που δημιουργούνται από τους μεγάλους αυτούς ισολογισμούς, αλλά πρέπει να είναι πολύ προσεκτικοί για να τα απελευθερώσουν όλα αυτά».

Αύξηση της ανισότητας

Τα QE και τα χαμηλά επιτόκια έχουν ενισχύσει τις χρηματιστηριακές αγορές παγκοσμίως, με την τριπλασιασμό του Dow Jones από το 2008, ενώ ο γερμανικός DAX και ο Nikkei της Ιαπωνίας υπερδιπλασιάζονται. Όμως, καθώς τα αποθέματα αυξήθηκαν, τα ημερομίσθια και οι μισθοί παρέμειναν στάσιμοι, αυξάνοντας με βραδύτερο ρυθμό απ’ ό, τι συμβαίνει συνήθως μετά την ύφεση, επιδεινώνοντας την εισοδηματική ανισότητα. Τα ανομοιογενή οφέλη της ανάκαμψης πυροδότησαν τον λαϊκισμό στις ΗΠΑ και στην Ευρώπη, κάτι που συμβαίνει συνήθως μετά από οικονομικές κρίσεις, καθώς οι ψηφοφόροι κατηγορούν τις μειονότητες ή τους αλλοδαπούς για την οικονομική τους κατάσταση, σύμφωνα με μια μελέτη του 2016 που συνυπογράφει ο Manuel Funke, το Ινστιτούτο Kiel για την Παγκόσμια Οικονομία στη Γερμανία.

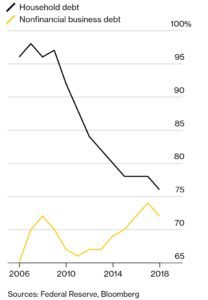

Η εταιρική μόχλευση

Οι Αμερικανοί καταναλωτές έχουν επίσης πληρώσει το χρέος τους. Με τη βοήθεια των χαμηλότερων επιτοκίων και των άλλων παραγόντων, το ποσοστό του εισοδήματος των νοικοκυριών που χρησιμοποιείται για την πληρωμή του χρέους είναι τώρα σε χαμηλό 40 ετών. Όμως, καθώς οι καταναλωτές πλήρωναν, οι εταιρείες δανείζονταν, μερικές χρησιμοποιώντας το προϊόν του χρέους για να επαναγοράσουν το δικό τους απόθεμα. Ο μέσος δείκτης χρέους προς κεφάλαιο των μη χρηματοπιστωτικών εταιρειών στον δείκτη S&P 500 είχε αυξηθεί στο 49% μέχρι το τέλος Ιουνίου από 32% το 2006.

“Τα συνολικά στοιχεία υποτιμούν πιθανώς το πρόβλημα”, δήλωσε ο Phil Suttle, πρώην οικονομολόγος της Τράπεζας της Αγγλίας, ο οποίος τώρα διαχειρίζεται το δικό του κατάστημα Suttle Economics. “Υπάρχουν μερικές εταιρείες που εξομαλύνονται με μετρητά και με πολύ λίγο χρέος, ενώ άλλες είναι χωμένες μέχρι τα αυτιά τους σε αυτό.”

Η αναζήτηση αποδόσεων στο σημερινό περιβάλλον χαμηλού επιτοκίου έχει επίσης οδηγήσει σε αύξηση των ομολόγων junk. Οι εταιρείες των οποίων το χρέος θεωρείται επικίνδυνο έχουν τη δυνατότητα να δανείζονται με όλο και μικρότερες διαφορές σε σχέση με εκείνες που θεωρούνται ασφαλείς για τους επενδυτές.

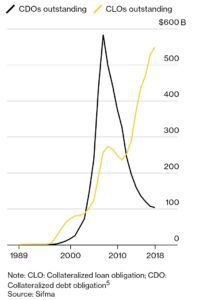

Είναι το CLO το νέο CDO;

Τα δανειοδοτημένα ομόλογα συσκευάζονται τώρα σε εξασφαλισμένες δανειακές υποχρεώσεις και πωλούνται στους επενδυτές. Ακούγεται οικείο; Η αγορά CLO έχει αυξηθεί ώστε να ταιριάζει με το μέγεθος της αγοράς CDO πριν από την κρίση. Ωστόσο, μια μεγάλη διαφορά καθιστά τα παράγωγα του σήμερα λιγότερο τρομακτικά: Τα δάνεια που τα απαρτίζουν υποστηρίζονται από ασφάλειες και εάν μια από τις εταιρείες του “μείγματος” αθετήσει τις υποχρεώσεις της, ένας επενδυτής μπορεί να προσφύγει σε πώληση αυτής της εξασφάλισης. Τα CDOs πριν από την κρίση, τα οποία χτίστηκαν με τίτλους στεγαστικών δανείων, δεν είχαν τέτοιες δυνατότητες.

Άλλοι νέοι παίκτες που αναλαμβάνουν τον κίνδυνο κατά κύριο λόγο από τις μεγάλες τράπεζες είναι οι “κεντρικοί χώροι εκκαθάρισης παραγώγων”. Η εκκαθάριση σχεδόν του 90% των συμφωνιών ανταλλαγής επιτοκίων – το μεγαλύτερο τμήμα της αγοράς – έχει μετακινηθεί σε εκκαθαριστικά γραφεία που ανήκουν σε μεγάλες χρηματιστηριακές αγορές παγκοσμίως.

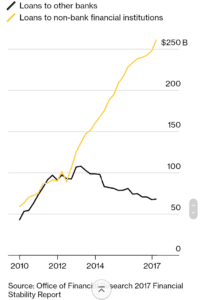

Οι δεσμοί μεταξύ των σκιωδών και των βασικών τραπεζών είναι πιο αδύναμοι

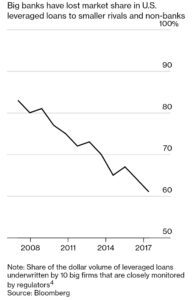

Με τους κινδύνους που μετατοπίζονται στις σκιώδεις τράπεζες, δηλαδή τα αντισταθμιστικά αμοιβαία κεφάλαια κινδύνου(hedge funds), οι ασφαλιστικές εταιρείες, οι ανεξάρτητοι διαμεσολαβητές και άλλοι ενδιάμεσοι που δεν είναι αποδέκτες καταθέσεων, οι επικριτές αμφισβήτησαν εάν οι κυβερνήσεις θα βοηθήσουν αυτά τα μη τραπεζικά ιδρύματα στην επόμενη κρίση. Με άλλα λόγια, τώρα που οι μεγαλύτερες τράπεζες έχουν ανασυγκροτηθεί, μήπως οι σκιώδεις τράπεζες έχουν γίνει πολύ μεγάλες με κίνδυνο να αποτύχουν;

Υπάρχει επίσης ο κίνδυνος οι σκιώδεις παίκτες να “ρίξουν” τις μεγαλύτερες τράπεζες. Δεν είναι αδύνατο να φανταστεί κανείς μια κατάσταση όπου τα προβλήματα ενός γραφείου εκκαθάρισης δανείων διαχέονται σε όλο το χρηματοπιστωτικό σύστημα.

“Οι οντότητες εκκαθάρισης κεφαλαιοποιούνται καλά και οι μεγάλες τράπεζες κεφαλαιοποιούνται καλύτερα σε σύγκριση με την περίοδο πριν από την κρίση”, δήλωσε ο Barney Frank, ο οποίος συνυπέγραψε την αναθεώρηση των δημοσιονομικών κανονισμών του 2010.

Ορισμένοι σκιώδεις δανειστές έχουν συρρικνωθεί από την κρίση, εν μέρει λόγω νέων κανονισμών και χαμηλών επιτοκίων. Τα ταμεία χρηματαγοράς που επενδύουν σε μη κυβερνητικό χρέος αποτελούσαν σημαντική πηγή χρηματοδότησης για τις τράπεζες και τις μη χρηματοοικονομικές επιχειρήσεις πριν από την κρίση. Ήταν εκ των πραγμάτων κατακτητές καταθέσεων, παρόλο που δεν έκαναν ποτέ ασφάλεια καταθέσεων όπως οι τράπεζες. Όταν ένα από αυτά τα funds “ανατινάχθηκε” λόγω του δανεισμού του προς τη Lehman, η κυβέρνηση έπρεπε προσωρινά να εγγυηθεί τα 3 τρισεκατομμύρια δολάρια που ήταν αποθηκευμένα σε αυτά. Ενώ τα funds που επενδύουν σε κρατικά ομόλογα έχουν αυξηθεί κάπως, τα άλλα – τα λεγόμενα πρωταρχικά funds – έχουν συρρικνωθεί κατά τρία τέταρτα σε λιγότερο από 500 δισεκατομμύρια δολάρια.

Η μετά την κρίση μεταβολή των κανόνων για τα funds απαιτεί τώρα τα πρωταρχικά funds να έχουν κυμαινόμενες καθαρές αξίες ενεργητικού – με άλλα λόγια, δεν μπορούν πλέον να προσποιούνται ότι είναι απρόβλεπτοι λογαριασμοί ταμιευτηρίου που μπορούν πάντα να επιστρέψουν τις αρχικές επενδύσεις. Ο δανεισμός των τρεχουσών funds στις τράπεζες έχει μειωθεί επίσης. Ο κίνδυνος είναι ότι καθώς τα επιτόκια θα αυξηθούν, τα χρήματα θα μπορούσαν να επιστρέψουν σε τέτοια funds, μακριά από τις τραπεζικές καταθέσεις, αναζητώντας απόδοση. Στη συνέχεια, οι τράπεζες θα πρέπει να επιστρέψουν σε δανεισμό από αυτά, αυξάνοντας την ευαισθησία τους.

“Η μεταρρύθμιση της αγοράς χρήματος δεν έχει δοκιμαστεί πλήρως εξαιτίας χαμηλών ποσοστών”, δήλωσε ο Τζέρεμι Στάιν, πρώην κυβερνήτης της Fed που διδάσκει χρηματοδότηση στο Χάρβαρντ. Οι κυμαινόμενες καθαρές αξίες ενεργητικού “θα αποθαρρύνουν τους ανθρώπους να συρρέουν σε funds πρωταρχικής σημασίας ακόμα και όταν αυξάνονται τα επιτόκια; Δεν γνωρίζουμε σίγουρα.”

Οι μεγαλύτερες τράπεζες παραμένουν οι βασικότεροι παίκτες στην αδιαφανή αγορά παραγώγων. Παρά τις μερικές μετατοπίσεις των κινδύνων σε εκκαθαριστικά γραφεία, οι έξι κορυφαίες τράπεζες των ΗΠΑ εξακολουθούν να αντιπροσωπεύουν περίπου το 35% όλων των συμβάσεων παραγώγων παγκοσμίως, από 45% το 2010.

Επειδή δεν υπάρχουν δημόσια στοιχεία για τους αντισυμβαλλομένους στην αγορά 532 τρισεκατομμυρίων δολαρίων, είναι αδύνατο να γνωρίζουμε με βεβαιότητα αν η αποτυχία ενός μεγάλου hedge fund θα δημιουργούσε μεταδοτικότητα για αυτές τις τράπεζες μέσω παραγώγων. Συνεχίζει επίσης να δεσμεύει τους έξι μεγάλους παίκτες μεταξύ τους. Και ενώ τα σκιώδη funds έχουν αυξηθεί από την κρίση, οι παραδοσιακές τράπεζες εξακολουθούν να κυριαρχούν στον δανεισμό παγκοσμίως, αντιπροσωπεύοντας το 60% της συνολικής πίστωσης.

Στο πλαίσιο του πακέτου μεταρρύθμισης μετά την κρίση, οι ΗΠΑ και η Ευρωπαϊκή Ένωση δημιούργησαν μηχανισμούς επίλυσης διαφορών για τις μεγαλύτερες τράπεζες, οι οποίες θα διευκόλυναν την ανάληψη και την εκκαθάριση μιας συστημικά σημαντικής εταιρείας από τις ρυθμιστικές αρχές. Οι κυβερνήσεις υποτίθεται ότι θα ανακτήσουν όλα τα κεφάλαια που μπορούν προσωρινά να προσφέρουν για τη στήριξη της ρευστότητας μέχρι το τέλος της χαλάρωσης.

Το αμερικανικό σχέδιο εξυγίανσης ευνοεί τις τράπεζες που έχουν ασφαλιστική κάλυψη κατάθεσης στις μητρικές εταιρείες σε περίπτωση αποτυχίας. Οι μέτοχοι της εταιρείας χαρτοφυλακίου θα διαγραφούν και το χρέος ορισμένων πιστωτών θα μετατραπεί σε ίδια κεφάλαια, κάνοντάς τους νέους μετόχους. Αυτό το νέο κεφάλαιο θα εισρεύσει στις επιχειρησιακές μονάδες για να διατηρηθεί η λειτουργία τους.

Αυτή η διαφορετική μεταχείριση μεταξύ μητρικής και τραπεζικής μονάδας θα έπρεπε να διευρύνει τα spreads των επιτοκίων μεταξύ των δύο ομολόγων, κάτι που δεν συνέβη μετά την έναρξη ισχύος των κανόνων, σύμφωνα με πρόσφατη μελέτη της Fed. Αυτό σηματοδοτεί ότι η αγορά πιστεύει ότι θα μπορούσε να υπάρξει μεγάλη διάσωση των τραπεζών την επόμενη φορά. Οι επικριτές ισχυρίζονται ότι ο μηχανισμός επίλυσης μπορεί να λειτουργήσει σε περίπτωση αποτυχίας μιας τράπεζας, αλλά όχι όταν περισσότεροι από έναν κορυφαίους δανειστές έχουν πρόβλημα. Όταν μια συστημική κρίση βρίσκεται στην πόρτα, οι νομοθέτες ενδέχεται να διστάσουν να χρησιμοποιήσουν τον μηχανισμό επίλυσης, δήλωσε ο Tarullo, ο πρώην τσάρος της Fed.

")