Οι επιχειρηματίες, στην προσπάθεια να αντιληφθούν την κατάσταση όπου βρίσκεται η εταιρεία τους, εφαρμόζουν αυτό που ονομάζουμε αποτίμηση των επιχειρήσεων.

Πραγματοποιώντας την, έχουν τη δυνατότητα να εντοπίσουν τη χρηματοοικονομική θέση της εταιρείας τους με τη χρήση τόσο λογιστικών όσο κι οικονομικών μεθόδων.

Η αποτίμηση των επιχειρήσεων, λοιπόν, είναι ιδιαίτερα σημαντική για κάθε ιδιοκτήτη σε περιπτώσεις που θα αναφερθούν παρακάτω.

Επομένως, στο παρόν άρθρο θα εξηγήσουμε τι σημαίνει αποτίμηση επιχειρήσεων, θα αναφέρουμε βασικά της στοιχεία, καθώς και 6 εφαρμογές που την ορίζουν.

Αρχικά, να δώσουμε τον ορισμό:

Τι είναι η αποτίμηση των επιχειρήσεων;

Αποτίμηση επιχειρήσεων είναι η διαδικασία προσδιορισμού της οικονομικής αξίας μιας επιχείρησης.

Κατά τη διαδικασία αποτίμησης, αναλύονται όλοι οι τομείς μιας επιχείρησης για να προσδιοριστεί η αξία της κι η αξία των τμημάτων ή των μονάδων της.

Η αποτίμηση μιας εταιρείας μπορεί να χρησιμοποιηθεί για τον προσδιορισμό της εύλογης αξίας μιας επιχείρησης για διάφορους λόγους.

Για παράδειγμα, την αξία πώλησης, τη σύσταση ιδιοκτησίας εταίρου, τη φορολογία, ακόμη και τις διαδικασίες διαζυγίου.

Οι ιδιοκτήτες, συχνά, απευθύνονται σε επαγγελματίες αξιολογητές επιχειρήσεων για μια αντικειμενική εκτίμηση της αξίας της επιχείρησης.

Βασικά στοιχεία

Το θέμα της αποτίμησης των επιχειρήσεων συζητιέται συχνά στην εταιρική χρηματοδότηση.

Η αποτίμηση επιχειρήσεων συνήθως διεξάγεται όταν μια εταιρεία επιδιώκει να πουλήσει το σύνολο ή μέρος των εργασιών της ή θέλει να συγχωνευθεί ή να εξαγοράσει μια άλλη εταιρεία.

Η αποτίμηση μιας επιχείρησης είναι η διαδικασία προσδιορισμού της τρέχουσας αξίας μιας επιχείρησης, χρησιμοποιώντας αντικειμενικά μέτρα κι αξιολόγηση όλων των πτυχών της επιχείρησης.

Μια επιχειρηματική αποτίμηση μπορεί να περιλαμβάνει ανάλυση:

- της διοίκησης της εταιρείας,

- της κεφαλαιακής της δομής,

- των μελλοντικών προοπτικών της για κέρδη ή

- της αγοραίας αξίας των περιουσιακών της στοιχείων.

Τα εργαλεία που χρησιμοποιούνται για την αποτίμηση μπορεί να διαφέρουν μεταξύ των αξιολογητών, των επιχειρήσεων και των βιομηχανιών.

Οι συνήθεις προσεγγίσεις για την αποτίμηση των επιχειρήσεων περιλαμβάνουν την ανασκόπηση των οικονομικών καταστάσεων, τα μοντέλα προεξόφλησης ταμειακών ροών και συγκρίσεις παρόμοιων εταιρειών.

Η αποτίμηση είναι, επίσης, σημαντική για τη φορολογική αναφορά.

Η Υπηρεσία Εσωτερικών Εσόδων (IRS) απαιτεί μια επιχείρηση να αποτιμάται με βάση την εύλογη αγοραία της αξία.

Ορισμένα γεγονότα που σχετίζονται με φόρους, όπως η πώληση, η αγορά ή η δωρεά μετοχών μιας εταιρείας θα φορολογηθούν ανάλογα με την αποτίμηση.

Λογιστική για Νέους Επιχειρηματίες: Κατανόησε τα βασικά της λογιστικής για να διαχειρίζεσαι αποτελεσματικά τα οικονομικά της επιχείρησής σου, μέσα από το Business Academy!

Αποτίμηση επιχειρήσεων: Μέθοδοι

Υπάρχουν πολλές μέθοδοι με τις οποίες μπορεί να αποτιμηθεί μια εταιρεία και θα μάθετε αρκετές από αυτές παρακάτω.

1. Κεφαλαιοποίηση αγοράς

Η κεφαλαιοποίηση της αγοράς είναι η απλούστερη μέθοδος αποτίμησης της επιχείρησης.

Υπολογίζεται πολλαπλασιάζοντας την τιμή της μετοχής της εταιρείας με τον συνολικό αριθμό των μετοχών της σε κυκλοφορία.

Για παράδειγμα, από τις 3 Ιανουαρίου 2018, η Microsoft Inc. διαπραγματευόταν στα 86,35 $.

Με συνολικό αριθμό μετοχών σε κυκλοφορία 7,715 δισεκατομμύρια, η εταιρεία θα μπορούσε στη συνέχεια να αποτιμηθεί σε 86,35 δολάρια x 7,715 δισεκατομμύρια = 666,19 δισεκατομμύρια δολάρια.

2. Μέθοδος Times-Revenue

Σύμφωνα με τη μέθοδο αυτή, μια ροή εσόδων που δημιουργείται για μια συγκεκριμένη χρονική περίοδο εφαρμόζεται σε έναν πολλαπλασιαστή.

Αυτός εξαρτάται από τη βιομηχανία και το οικονομικό περιβάλλον στα οποία αναφερόμαστε.

Για παράδειγμα, μια εταιρεία τεχνολογίας μπορεί να αποτιμάται με 3 φορές έσοδα, ενώ μια εταιρεία παροχής υπηρεσιών μπορεί να αποτιμάται με 0,5 φορές έσοδα.

3. Πολλαπλασιαστής κερδών

Αντί της μεθόδου Times-Revenue, ο πολλαπλασιαστής κερδών μπορεί να χρησιμοποιηθεί για να σχηματίσουμε μια πιο ακριβή εικόνα της πραγματικής αξίας μιας εταιρείας.

Κι αυτό, διότι τα κέρδη μιας εταιρείας είναι πιο αξιόπιστος δείκτης της οικονομικής της επιτυχίας σε σχέση με τα έσοδα από πωλήσεις.

Ο πολλαπλασιαστής κερδών προσαρμόζει τα μελλοντικά κέρδη έναντι των ταμειακών ροών που θα μπορούσαν να επενδυθούν με το τρέχον επιτόκιο για την ίδια χρονική περίοδο.

Με άλλα λόγια, προσαρμόζει τον τρέχοντα δείκτη P/E για να λαμβάνει υπόψη τα τρέχοντα επιτόκια.

4. Μέθοδος προεξοφλημένων ταμειακών ροών (DCF).

Η μέθοδος αποτίμησης της επιχείρησης DCF είναι παρόμοια με τον πολλαπλασιαστή κερδών.

Αυτή η μέθοδος βασίζεται σε προβλέψεις μελλοντικών ταμειακών ροών, οι οποίες προσαρμόζονται για να ληφθεί η τρέχουσα αγοραία αξία της εταιρείας.

Η κύρια διαφορά μεταξύ της μεθόδου των προεξοφλημένων ταμειακών ροών και της μεθόδου του πολλαπλασιαστή κέρδους είναι ότι λαμβάνει υπόψη τον πληθωρισμό για τον υπολογισμό της παρούσας αξίας.

5. Λογιστική αξία

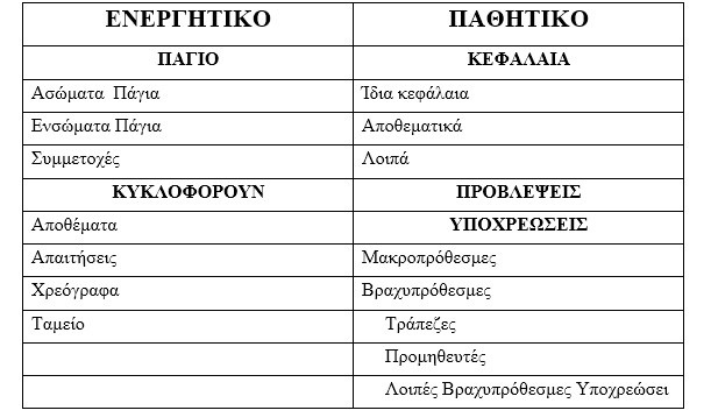

Αυτή είναι η αξία των Ιδίων Κεφαλαίων μιας επιχείρησης όπως φαίνεται στην Κατάσταση Ισολογισμού ή Κατάσταση Χρηματοοικονομικής Θέσης, όπως αναφέρθηκε στην αρχή.

Η λογιστική αξία προκύπτει αφαιρώντας το σύνολο των Υποχρεώσεων μιας εταιρείας από το σύνολο του Ενεργητικού της.

6. Αξία ρευστοποίησης

Η αξία ρευστοποίησης είναι τα καθαρά μετρητά που θα λάβει μια επιχείρηση εάν τα περιουσιακά της στοιχεία ρευστοποιούνταν κι οι υποχρεώσεις εξοφλούνταν σήμερα.

Αυτές δεν είναι σε καμία περίπτωση οι μόνες μεθόδοι αποτίμησης των επιχειρήσεων που χρησιμοποιούνται σήμερα.

Άλλες μέθοδοι περιλαμβάνουν την αξία αντικατάστασης, την αξία διάσπασης, την αποτίμηση βάσει περιουσιακών στοιχείων και πολλές ακόμη.

Πηγή: investopedia

")

")