Η υπεραξία είναι μια λογιστική έννοια κι αποτελεί περιουσιακό στοιχείο-ακρογωνιαίο λίθο για μια επιχείρηση.

Συγκεκριμένα, το στοιχείο αυτό του Ενεργητικού είναι άυλο και προσδίδει, προστιθέμενη αξία στο εκάστοτε νομικό πρόσωπο.

Ο όρος αυτός είναι άμεσα συνδεδεμένος με το κόστος εξαγοράς μιας εταιρείας από κάποια άλλη κι εξαρτάται από παράγοντες, όπως η πελατειακή βάση.

Πάμε να δούμε σε αυτό το άρθρο, λοιπόν, τι είναι η υπεραξία, πώς λειτουργεί, ποια η διαφορά με άλλα άυλα περιουσιακά στοιχεία κι ένα αληθινό παράδειγμα.

Τι είναι η υπεραξία;

Είναι ένα άυλο περιουσιακό στοιχείο που σχετίζεται με την αγορά ενός οργανισμού από άλλον κι αντιπροσωπεύει αξία που μπορεί να δώσει στην εξαγοράζουσα εταιρεία ανταγωνιστικό πλεονέκτημα.

Συγκεκριμένα, είναι το τμήμα της τιμής αγοράς που είναι υψηλότερο από το άθροισμα της καθαρής εύλογης αξίας όλων των στοιχείων Ενεργητικού που αγοράστηκαν κατά την απόκτηση και των υποχρεώσεων που αναλήφθηκαν στη διαδικασία.

Η αξία του ονόματος μιας εταιρείας, η φήμη της επωνυμίας, η πιστή βάση πελατών, η σταθερή εξυπηρέτηση πελατών, οι καλές σχέσεις με τους εργαζομένους κι η ιδιόκτητη τεχνολογία.

Τα ανωτέρω αντιπροσωπεύουν πτυχές της υπεραξίας, η οποία αιτιολογεί γιατί μια εταιρεία μπορεί να πληρώσει παραπάνω για μια άλλη.

Πώς λειτουργεί η υπεραξία;

Η υπεραξία προκύπτει, συνήθως, κατά την εξαγορά μιας επιχείρησης.

Το ποσό που πληρώνει η εξαγοράζουσα εταιρεία για την εταιρεία-στόχο είναι πάνω από τα καθαρά περιουσιακά στοιχεία του στόχου στην εύλογη αξία κι αντιπροσωπεύει την επιπρόσθετη αξία του στόχου.

Εάν η εξαγοράζουσα εταιρεία πληρώσει λιγότερο από τη λογιστική αξία του στόχου, επωφελείται από αρνητική υπεραξία.

Αυτό σημαίνει ότι αγόρασε την εταιρεία σε τιμή ευκαιρίας σε μια πώληση κινδύνου, αφού δαπάνησε λιγότερα χρήματα από την αξία του Καθαρού Ενεργητικού.

Η υπεραξία καταχωρείται ως άυλο περιουσιακό στοιχείο στον Ισολογισμό της εξαγοράζουσας εταιρείας στον λογαριασμό μακροπρόθεσμων περιουσιακών στοιχείων.

Θεωρείται άυλο (ή ασώματο) περιουσιακό στοιχείο, επειδή δεν είναι απτό, όπως τα κτίρια ή ο εξοπλισμός.

Oι διάφορες εταιρείες υποχρεούνται να αξιολογούν την αξία της υπεραξίας στις οικονομικές τους καταστάσεις τουλάχιστον μία φορά τον χρόνο και να καταγράφουν τυχόν απομειώσεις.

Σε αυτό συμφωνούν τόσο οι Γενικά Αποδεκτές Λογιστικές Αρχές (GAAP) όσο και τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (IFRS).

Υπολογισμός της υπεραξίας και διαφωνίες ως προς αυτόν

Η διαδικασία για τον υπολογισμό της υπεραξίας είναι αρκετά απλή θεωρητικά αλλά μπορεί να είναι αρκετά περίπλοκη στην πράξη.

Για να προσδιορίσετε την υπεραξία με έναν απλό τύπο, παίρνετε την τιμή αγοράς μιας εταιρείας.

Στη συνέχεια, αφαιρείτε από αυτήν την καθαρή εύλογη αγοραία αξία των αναγνωρίσιμων περιουσιακών στοιχείων κι υποχρεώσεων.

Με απλά μαθηματικά:

Υπεραξία=P−( A − L ) όπου:

P=τιμή αγοράς της εταιρείας-στόχου

Α= εύλογη αγοραία αξία περιουσιακών στοιχείων

L=εύλογη αγοραία αξία των υποχρεώσεων

Ωστόσο, όπως αναφέρθηκε, στην πράξη συναντάμε διαφωνίες μεταξύ των λογιστών για τον ορθό υπολογισμό της υπεραξίας.

Ένας λόγος είναι ότι η υπεραξία περιλαμβάνει συνυπολογισμό εκτιμήσεων μελλοντικών ταμειακών ροών κι άλλων εκτιμήσεων που δεν είναι γνωστές κατά τον χρόνο της απόκτησης.

Αν και συνήθως αυτό μπορεί να μην είναι σημαντικό ζήτημα, μπορεί να γίνει πρόβλημα.

Γίνεται να δυσκολευτούν οι λογιστές, καθώς αναζητούν τρόπους σύγκρισης των αναφερόμενων περιουσιακών στοιχείων ή του καθαρού εισοδήματος μεταξύ διαφορετικών οργανισμών.

Λέγοντας διαφορετικές εννοούμε ότι μερικές έχουν αποκτήσει προηγουμένως άλλες εταιρείες ενώ κάποιες όχι.

Απομειώσεις υπεραξίας

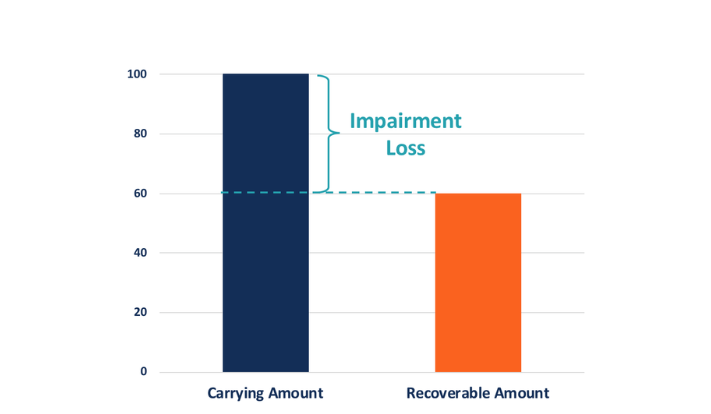

Ένα παράδειγμα υπεραξίας στη λογιστική περιλαμβάνει τις απομειώσεις.

Η απομείωση ενός περιουσιακού στοιχείου συμβαίνει όταν η αγοραία αξία του περιουσιακού στοιχείου πέσει κάτω από το ιστορικό κόστος.

Αυτό το είδος κόστους αναφέρεται σε πάγια στοιχεία, είτε ενσώματα είτε ασώματα συμπεριλαμβανομένης της υπεραξίας.

Η πτώση κάτω από το ιστορικό κόστος μπορεί να είναι αποτέλεσμα ενός δυσμενούς γεγονότος, όπως:

- η μείωση των ταμειακών ροών,

- το αυξημένο ανταγωνιστικό περιβάλλον ή

- η οικονομική ύφεση

Μια εταιρεία μπορεί να εκτιμήσει ότι τα αποκτηθέντα καθαρά περιουσιακά στοιχεία πέφτουν κάτω από τη λογιστική αξία ή ότι το ποσό της υπεραξίας ήταν υπερεκτιμημένο.

Εν προκειμένω, η εταιρεία πρέπει να απομειώσει την αξία του περιουσιακού στοιχείου στον Ισολογισμό.

Το έξοδο απομείωσης υπολογίζεται ως η διαφορά μεταξύ της τρέχουσας αγοραίας αξίας και της τιμής αγοράς του ασώματου περιουσιακού στοιχείου.

Η απομείωση οδηγεί σε μείωση του λογαριασμού υπεραξίας στην Κατάσταση Χρηματοοικονομικής Θέσης.

Το έξοδο αναγνωρίζεται, επίσης, ως ζημία στην Κατάσταση Αποτελεσμάτων Χρήσης, η οποία μειώνει άμεσα τα καθαρά κέρδη της χρονιάς.

Με τη σειρά τους, τα κέρδη ανά μετοχή (EPS) κι η τιμή της μετοχής της εταιρείας επηρεάζονται, εξίσου, αρνητικά.

Δοκιμές απομείωσης

Οι εταιρείες αξιολογούν εάν υπάρχει απομείωση διενεργώντας έλεγχο απομείωσης σε ένα άυλο περιουσιακό στοιχείο.

Οι δύο κοινά εφαρμοσμένες μέθοδοι για τον έλεγχο των απομειώσεων είναι η προσέγγιση εισοδήματος κι η προσέγγιση αγοράς.

Χρησιμοποιώντας την προσέγγιση εισοδήματος, οι εκτιμώμενες μελλοντικές ταμειακές ροές προεξοφλούνται στην παρούσα αξία.

Με την προσέγγιση της αγοράς, αναλύονται τα περιουσιακά στοιχεία κι οι υποχρεώσεις ομοειδών επιχειρήσεων που δραστηριοποιούνται στον ίδιο κλάδο.

Το Συμβούλιο Χρηματοοικονομικών Λογιστικών Προτύπων (FASB), το οποίο ορίζει πρότυπα για τους κανόνες GAAP, κάποτε εξέταζε μια αλλαγή στον τρόπο υπολογισμού της απομείωσης υπεραξίας.

Λόγω της υποκειμενικότητας της απομείωσης υπεραξίας και του κόστους του ελέγχου της, η FASB εξέταζε το ενδεχόμενο να επιστρέψει σε μια παλαιότερη μέθοδο που ονομάζεται «απόσβεση υπεραξίας».

Αυτή η μέθοδος μειώνει την αξία της υπεραξίας ετησίως, επί σειρά ετών.

Υπεραξία έναντι άλλων άυλων στοιχείων

Η υπεραξία δεν είναι ίδια με άλλα ασώματα περιουσιακά στοιχεία.

Η υπεραξία είναι προστιθέμενη αξία που καταβάλλεται επί της εύλογης αξίας, κατά τη διάρκεια μιας συναλλαγής, και δεν μπορεί να αγοραστεί ή να πωληθεί ανεξάρτητα.

Εν τω μεταξύ, άλλα άυλα στοιχεία Ενεργητικού περιλαμβάνουν άδειες ή διπλώματα ευρεσιτεχνίας που μπορούν να αγοραστούν ή να πωληθούν ανεξάρτητα.

Η υπεραξία έχει αόριστη διάρκεια ζωής, ενώ τα υπόλοιπα άυλα στοιχεία έχουν καθορισμένη ωφέλιμη ζωή.

Ένα παράδειγμα

Θεωρήστε πως η εύλογη αξία των περιουσιακών στοιχείων της εταιρείας ABC μείον τις υποχρεώσεις είναι 12 δισ. δολάρια και μια εταιρεία αγοράζει την εταιρεία ABC για 15 δισ. δολάρια.

Το επιπρόσθετο ποσό που καταβάλλεται για την εξαγορά είναι 3 δισ. δολάρια (15 δισ. δολάρια – 12 δισ. δολάρια).

Αυτά τα 3 δισεκατομμύρια δολάρια θα συμπεριληφθούν στον Ισολογισμό του αγοραστή ως υπεραξία.

Για ένα πραγματικό παράδειγμα, εξετάστε τη συγχώνευση της T-Mobile και της Sprint που ανακοινώθηκε στις αρχές του 2018.

Η αξία της συμφωνίας ήταν 35,85 δισ. δολάρια στις 31 Μαρτίου 2018, σύμφωνα με ένα έντυπο SEC S-4 που απαιτείται για την καταχώριση οποιωνδήποτε ουσιωδών πληροφοριών σχετικών με συγχώνευση ή εξαγορά.

Η εύλογη αξία των περιουσιακών στοιχείων ήταν 78,34 δισεκατομμύρια δολάρια κι η εύλογη αξία των υποχρεώσεων ήταν 45,56 δισεκατομμύρια δολάρια.

Η διαφορά μεταξύ των περιουσιακών στοιχείων και των υποχρεώσεων, δηλαδή το Καθαρό Ενεργητικό, είναι 32,78 δισεκατομμύρια δολάρια.

Έτσι, η υπεραξία για τη συμφωνία θα αναγνωριστεί σε 3,07 δισεκατομμύρια δολάρια(35,85 δισεκατομμύρια δολάρια – 32,78 δισεκατομμύρια δολάρια).

Κι ένα συμπέρασμα…

Εκτός των υπολογίσιμων περιουσιακών στοιχείων μιας επιχείρησης, ενσώματων κι ασώματων, συναντάμε και την υπεραξία.

Είναι ένα “κρυφό” αλλά ιδιάζουσας σημασίας στοιχείο του Ενεργητικού, διότι προσθέτει αξία στην εταιρεία σας, η οποία διακρίνεται κατά την εξαγορά ή τη συγχώνευσή της με άλλη.

Η υπεραξία απορρέει από τη φήμη σας στην αγορά, συμπεριλαμβανομένων των πελατών σας που αποτελούν, μαζί με τους εργαζομένους σας, τα σημαντικότερα πρόσωπα.

Η διατήρηση μιας, όσο το δυνατόν, σταθερής πελατειακής βάσης συνεπάγεται σταθεροποίηση πωλήσεων/εσόδων βραχυπρόθεσμα και πιθανή άνοδο των δύο μεταβλητών μακροπρόθεσμα.

Μια τέτοια έκβαση μόνο ευοίωνη μπορεί να είναι για την αξιολόγηση της υπεραξίας με καθοριστικούς τομείς να αποτελούν η εξυπηρέτηση πελατών και το marketing.

Πηγή: investopedia [1], [2], [3]

")

")